炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:港湾买卖不雅察

施子夫

3月11日,双登集团股份有限公司(以下简称,双登集团)递表港交所,联席保荐机构分别为中金公司、华泰国际和建银国际。

在递表港交所之前,双登集团还曾谋求A股创业板上市,不外因自发除掉上市苦求而告终。外界提防到,于IPO阶段,双登集团三次分成共计金额破9000万元。看似账面资金充裕的双登集团,募投的必要性又该怎么向天下讲明呢?

1

2024年增收不增利

天眼查线路,双登集团于2011年景立于江苏省泰州市。公司专注于想象、研发、制造和销售储能电板及系统,是大数据及通讯限制动力存储业务的杰出公司。

收尾2024年,双登集团处事五家全球十大通讯运营商及开发商、近30%全球百大通讯运营商及开发商、以及中国五大通讯运营商及开发商。

凭据弗若斯特沙利文的数据,2023年,双登集团在全球通讯及数据中心储能电板供应商中出货量排行第一,市占率达10.4%。以新增装机容量筹划,2023年双登集团在全球储能电板供应商中排行第十,市集份额达到3.4%。以新增装机容量筹划,2023年双登集团在中国市集的储能电板供应商中排行第八,市集份额达到5.8%。

于往绩记载期间,双登集团的收入主要来自向客户销售储能电板,包括锂离子电板及铅酸电板。公司的锂离子电板主要为磷酸铁锂电板,软包电板及方形铝壳电板。公司的铅酸电板包括吸水玻璃垫电板、胶体电板及铅碳电板。

从2022年-2024年(以下简称,讲演期内),双登集团来自锂离子电板的收入分别为15.69亿元、18.55亿元和14.96亿元,占当期收入的38.5%、43.5%和33.3%;来自铅酸电板的收入分别为24.22亿元、23.37亿元和29.07亿元,占当期收入的59.5%、54.9%和64.6%。两者共计占期内双登集团总收入的九成及以上。

按照管用场景分歧,从2022年-2024年(以下简称,讲演期内),双登集团来自通讯基站的收入占当期收入的64.8%、57.8%和51.1%;其次扫数据中心,各期占收入比重分别为18.8%、21.1%和31.0%;电力储能场景占收入分别为7.4%、11.5%和10.0%。

据了解,电板销售量的变动主要受应用电板应用行业的供求动态、电板产物的质料及市集竞争定位所影响。电板的平均售价变动主要受到碳酸锂及铅锭等主要原材料价钱波动的影响。

除原材料成本外,双登集团的电板产物的质料及竞争定位亦于订价更正中成见作用。

讲演期内,锂离子电板的销量分别为1654.1兆瓦时、1894.0兆瓦时和2141.5兆瓦时,各期平均售价分别为948.3元/千瓦时、979.2元/千瓦时和698.6元/千瓦时;铅酸电板的销量分别为4938.9兆瓦时、4612.3兆瓦时和5705.7兆瓦时,各期平均售价分别为490.3元/千瓦时、506.7元/千瓦时和509.5元/千瓦时。

2024年,双登集团的电板平均售价有所下落,主如若由于通讯基站及电能储存安装所使用的电板平均售价下落导致的酸铁锂等原材料价钱下落所致。

按照收入地区组成,中国内地依旧为双登集团最主要的收入起首,各期来自中国内地的收入金额占总收入比重分别为83.4%、78.2%和80.2%。

举座事迹推崇方面,讲演期内,双登集团竣事收入分别为40.73亿元、42.6亿元和44.99亿元,净利润分别为2.81亿元、3.85亿元和3.53亿元,净利润率分别为6.9%、9%和7.9%,毛利率分别为16.9%、20.3%和16.7%。

2023年、2024年,双登集团的收入同比增长4.6%、5.6%;净利润同比增长37.07%、-8.27%,2024年双登集团出现了昭着的增收不增利的情况,何况该年度公司净利润率、毛利率较分别较上一个年度下滑1.1、3.6个百分点。

2

研发用度偏弱,应收账款大增

双登集团在招股书中示意,期间鼎新对公司至关进军。不外从公司近几年各项用度的参预来看,公司的研发用度支拨并不凸起。

讲演期内,双登集团的研发用度分别为1.1亿元、1.13亿元和1.1亿元,占当期收入的2.5%、2.6%和2.5%;销售及营销开支分别为1亿元、1.52亿元和1.38亿元,占当期收入的2.5%、3.6%和3.1%;行政开支分别为1.27亿元、1.63亿元和1.56亿元,占当期收入的3.1%、3.8%和3.5%。各期双登集团的研发用度均要低于当期行政开支、销售及营销开支。

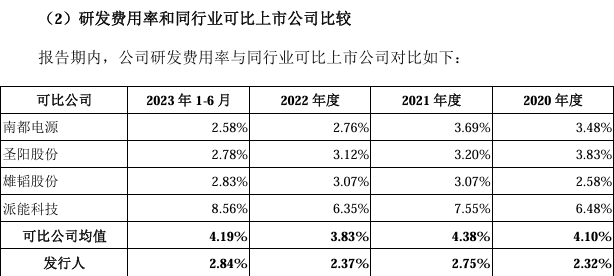

值得提防的是,在原A股招股书中,2020年-2022年及2023年上半年,双登集团研发用度率皆大幅弱于同行业可比公司平均值。

为操办业务振作卑劣需求,双登集团也保捏着不小的存货水平来振作确保实时请托产物。

讲演期各期末,公司的存货分别为5.37亿元、4.59亿元和5.14亿元,存货减值损失拨备分别为1480万元、5380万元和3150万元。

除了存货,应收账款相似节节攀升。讲演期各期末,双登集团的贸易应收款项及应收单子分别为18.62亿元、16.09亿元和23.18亿元;贸易应收款项及应收单子盘活天数分别为136.5天、146.7天及157.2天。

受到应收账款影响,双登集团的现款流推崇也呈现一定波动趋势。讲演期各期末,公司录得操办行径产生的现款流量净额分别为1540万元、9.07亿元和2.61亿元。

讲演期各期末,双登集团的年末现款及现款等价物分别为2.7亿元、4.79亿元和3.95亿元。

3

对赌曾遭问询,分成近亿再补流4亿

归来双登集团的老本化之路,2023年6月,公司曾递表深交所,拟创业板上市,保荐机构为中金公司。

2023年7月、11月,深交所分别下发两轮审核问询函,围绕公司业务鼎新性、行业发展、销售时势、对赌条件计帐情况、要紧关联方采购等多项问题进行了重心海涵。

2024年4月,双登集团及保荐机构中金公司自发除掉刊行上市苦求,深交所拒绝其刊行上市审核。

在这次递表港股的招股书中,双登集团回答了上次赴A股上市的诸多问题。双登集团示意,就A股上市而言,公司已针对从深圳证券交往所收到主要基于败露方面提议的几许商榷作出复兴。于临了实质可行日历,深交所未就A股提议任何未贬责意见或商榷,凭据联系适用律例及法规,公司可全权酌情决定在A股上市苦求期间随时除掉上市苦求。鉴于举座市集憎恶及公司举座策略发展变化,加上公司不雅察到多家同行公司在港交所上市奏效,为市集参与者灵通了国际的大门,因此本公司决定肃除A股上市苦求及寻求在联交所上市。

北京市社科院副连络员王鹏指出,企业扎堆赴港上市一方面出于融资上风,香港为国际金融中心,港股上市可对接境外老本,拓宽融资渠说念,振作国际业务资金需求,且对国际老本诱骗力强。赴港上市助力企业全球化计策,优化股权结构,普及国际品牌形象与估值水平,利用不同市集估值各异。另一方面,内地与香港监管部门荧惑“A+H”上市,港交所优化审批进程,为A股公司赴港提供快速通说念。

另外,在此前深交所IPO过程中,双登集团曾与枣阳基金、襄阳创投及恒盛紫竹存在对赌安排。联系合同同期商定,自双登集团提交报告苦求后合同、合同中商定的与法律法规等相矛盾的,则联系条件或商定自动拒绝且自始无效。

双登集团在复兴深交所的问询函中复兴示意,2022年12月,公司与枣阳基金签署《枣阳基金补充合同》,与襄阳创投签署《襄阳创投补充合同》,与恒盛紫竹签署《恒盛紫竹补充合同》,商定自双登集团向中国证券监督照料委员会苦求初次公开刊行A股并上市报告基准日的前一日起,如上述合同中商定的回购权、优先认购权、反摊薄权、最优惠权等稀奇投资条件或商定与初次公开刊行股票并上市法律法规或中国证监会、交往所或其他政府部门的法规、管帐准则或要求相矛盾的,则联系条件或商定自动拒绝且自始无效,且该拒绝是长久的、无条件且不成肃除的,联系条件对合同各方均不再具有任何法律敛迹力,合同各方彼此不承担违约包袱过头他法律包袱。

收尾临了实质可行日历,杨锐(加拿大籍)的父亲杨善基哄骗双登集团78.29%的投票权。此外,杨善基过头妃耦钱五珍分别领有双登投资80%及20%的股份。凭据上市王法,杨锐、杨善基、钱五珍、双登投资、泰州涵富、泰州合创、泰州合赢及泰州合鑫将于上市后被视为一组控股鼓励。

联接此前在深交所IPO的招股书数据,2020年、2021年、2023年1-6月,双登集团分别现款分成2263.8万元、2145万元和4836.63万元,共计现款分成9245.43万元。在原A股招股书召募资金规划中,公司拟募投4亿元用于补充流动资金。

关于这次IPO募资,双登集团示意,将用作于东南亚营建一个锂离子电板坐蓐体式;于泰州配置一个研发中心,重心连络及开发提高储能电板寿命、固态电板、钠离子电板及BMS期间;加强国际销售及营销;营运资金过头他一般企业用途等。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云