“三年期如期进款利率将于8月20日下调。”陈女士向证券时报记者示意,前一日,她已从江苏银行客户司理处得知,该行三年期如期进款利率将由1.85%降至1.75%,降幅为10个基点。

据证券时报记者梳理,近日,浙江、贵州、吉林等地多家村镇银行晓谕将下调进款利率,降幅在10~20个基点不等。与此造成对比的是,多家银行近期推出了年化利率在2%以上的大额存单家具,激发阛阓热心。

业内东谈主士指出,本轮进款利率下调以中小银行径主,面对净息差下滑趋势,中小银行主动调控欠债资本,跟进下调进款利率以结识息差。在改日进款利率下调趋势仍将抓续的布景下,中小银行应深化讨论若何解脱高息进款依赖、打造各异化家具和管事体系,进一步提高中枢竞争力。

最高降幅20个基点

江苏银行客户司理向陈女士先容,本次协调后,该行三年期如期进款年化利率为1.75%,起存金额为1万元;同类如期进款家具一年期、二年期的利率则暂未协调。

履行上,多家中小银行近期已接连发布进款利率协调公告。

8月19日,嵊州瑞丰村镇银行发布进款利率公示,该行东谈主民币个东谈主如期进款整存整取三个月、六个月、一年、二年、三年、五年期的年化利率阔别协调为0.8%、1.1%、1.15%、1.15%、1.3%、1.3%,较协调前下跌10~20个基点不等。

吉林龙潭华益村镇银行也声称,将自8月20日起协调进款挂牌利率,触及活期进款、见告进款、如期储蓄进款等。其中,活期进款年化利率由0.2%降至0.15%,下跌5个基点;个东谈主储蓄如期进款三个月、六个月、一年、二年期的年化利率下调10个基点阔别至1.15%、1.35%、1.6%、1.65%,三年、五年期则下调20个基点阔别至1.75%、1.7%。

除了上述银行,吉林昌邑榆银村镇银行、贵定恒升村镇银行等多家中小银行相似发布了进款利率协调见告,降幅均在10~20个基点。

“本轮中小银行进款利率下调,与其特有的联想情况密切干系。”博通盘这个词考金融业资深分析师王蓬博示意,比拟大型银行,中小银行无数濒临客户基础薄弱、欠债起原单一、对高息进款依赖度高、钞票质地承压等问题。在贷款阛阓报价利率(LPR)屡次下调、贷款收益抓续下滑的布景下,中小银行净息差收窄幅度频频高于大行,抗风险才能更弱。因此,中小银行下调长期限进款利率不仅是对策略导向的反应,更是主动缩小资本、缓解流动性压力的弃取。

“年中揽储等任务阻隔后,此前阶段性上调的进款利率频频会迎来下调。”业内东谈主士指出,比年来,面对国有大行业务下千里带来的竞争,中小银行聘请了阶段性上调利率的形式吸储。不外,本年国有大行已无数下调了一次进款利率,为了适合阛阓趋势和戒指欠债资本,中小银行跟进下调进款利率的举措也不难结识。

“2字头”大额存单上架

进款利率走低,也使得具有保本保息属性的大额存单家具受到储户的接待。虽然,客岁以来,银行无数调控欠债资本,对大额存单年化利率的走势造成了压制。现在,年化利率3%的大额存单已难寻陈迹,有的银行致使下架了五年期等期限较长的大额存单家具。

在此布景下,多家中小银行近期推出利率向上2%的大额存单,得到了投资者热捧。江苏苏商银行官网表示,该行推出的二年期、三年期大额存单家具,认购起先金额均为20万元,年化利率则阔别达2.1%、2.3%,刊行限制阔别为1亿元、2亿元。

此外,把柄上海华瑞银行微信公众号音问,该行推出18个月、年化利率达2.3%的大额存单,认购起先金额为20万元,抓有1天后可转让。不外,证券时报记者把稳到,该家具已在先容页面注明“仅限上海地区购买”。

王蓬博合计,利率高的大额存单等进款家具能罢了短期诱惑资金、结识欠债限制的成果,但对中小银行而言,过度依赖高息揽储会加重欠债端刚性,不利于长期谨慎联想。中小银行应警惕此类策略的不成抓续性,更需通过提高土产货化管事才能、增强客户黏性、发展各异化业务来餍足资金需求。

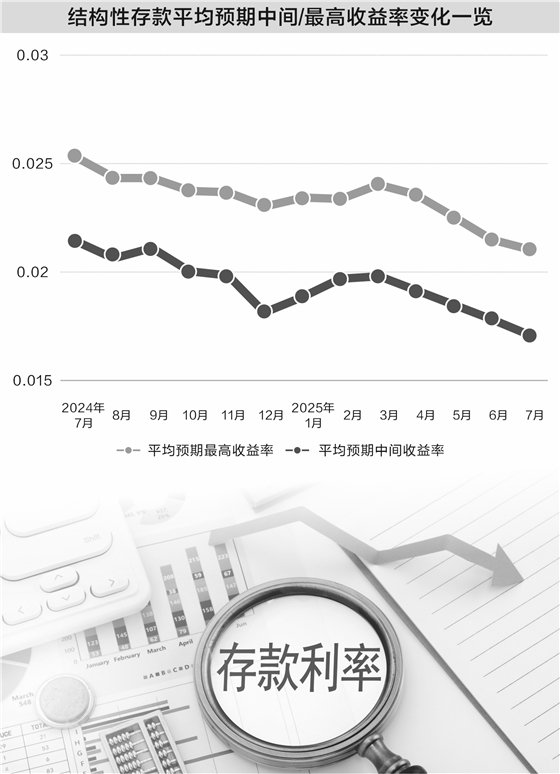

进款利率仍在探底

近日,国度金融监督看守总局公布2025年二季度银行业保障业主要监管方向数据。数据表示,死亡二季度末,我国买卖银行净息差为1.42%,较一季度末下跌0.01个百分点。

多位业内东谈主士瞻望,进款利率下调趋势将抓续。邮储银行磋磨员娄飞鹏指出,刻下,我国银行业净息差仍然存不才行压力,若何缩小欠债端资本以结识净息差,仍然是银行业急需处罚的现实问题。

“改日,中小银行进款利率进一步下调的可能性较大,且下调空间和必要性大于大型银行。”王蓬博示意,由于中小银行吸储难度更高,曩昔频频通过利率加点的形式诱惑客户,因此导致其进款资本居高不下。刻下,在钞票端收益率快速下行的挤压下,中小银行的息差压力更为隆起,为了均衡财务可抓续性,需持续优化进款结构,迟缓下调中长期进款挂牌利率。

“近期,中小银行主动下调进款利率,是为了适合进款利率下跌的总体趋势,这有助于压降欠债资本、保管息差基本结识,也适当金融看守部门策略导向。”招联首席磋磨员、上海金融与发展实验室副主任董希淼示意。

董希淼合计,银行业应摈弃限制情结和速率情结,不去追求苟简的限制增长和阛阓份额,既要保抓进款业务结识增长,更要将欠债资本戒指在合理规模之内。“尤其是中小银行,要加速漂浮联想理念,克服旅途依赖,不成盲目追求进款贷款限制膨大,而是要加强钞票欠债看守,持续压降欠债资本,悉力保抓发展的谨慎性和可抓续性。”他说。

(著述起原:证券时报)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP